2016年2季度,中国GDP同比增长6.7%,好于市场预期。稳定增长的消费和降幅下降的外贸是保持国民经济平稳发展的主要原因。与此同时,地产投资和民间投资环比增速均有所回落,导致上半年固定资产投资同比增幅低于市场预期。但中国经济运行依然保持在合理区间,结构性改革稳步推进。一方面PPP项目加速落地有助于提高民间投资增速,另一方面实际利率趋于下降,将有助于提升实体经济回报率。新常态孕育新机会,在宏观经济保持平稳运行背景下,信托行业一方面保持稳步发展,另一方面也在探索新的业务模式和新的利润增长点。中国信托业协会发布的“2016年2季度末信托公司主要业务数据”多项指标表明,在宏观经济经历结构性改革、资产管理行业竞争加剧、违约风险上升等多层因素叠加下,信托业发展依然保持稳中有进态势,结合形势变化,积极发掘新的利润增长点,提升主动管理能力,强化风险管控水平,改善信托资产管理方式,进一步回归信托本源。

一、稳步发展,积极应对各种风险

(一)信托资产

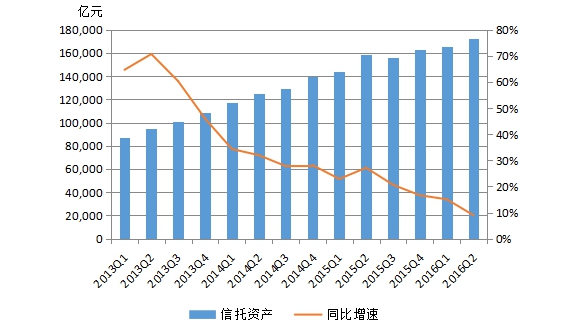

2016年2季度末,信托全行业管理的信托资产规模为17.29万亿元(平均每家信托公司2541.94亿元),较2016年1季度的16.58万亿元,季度环比增长4.28%,略有上升;较2015年2季度的15.87万亿元,年度同比增长8.95%。这是自2010年以来信托资产同比增速首次跌破两位数增长,步入“个位数”增长时代。

受宏观经济下行和资产管理同业竞争的影响,信托资产增速在2016年2季度达到历史低点。在面临违约风险加剧以及转型升级压力上升等困难背景下,信托资产规模能够实现稳步上升实属不易。实际上,自2013年2季度开始,信托资产同比增速总体呈下滑趋势,告别了行业发展之初的超高速增长,信托行业在增速回归中不断探寻新的出路。

图1:2013年Q1-2016年Q2各季度信托资产及其同比增速

从信托资金的来源看,单一类资金信托占比逐年下降,但仍占据半壁江山。自2015年以来,集合类、单一类、管理财产类占比一直保持相对稳定的状态。截至2016年2季度,集合类信托占比32.59%,单一类占比56.06%,管理财产类占比11.35%。随着信托配套制度的不断完善以及相关平台的建立,同时伴随高净值人群催生的家族信托的兴起和发展,管理财产类信托有望走出目前低位运行的“困境”。

(二)固有资产与权益

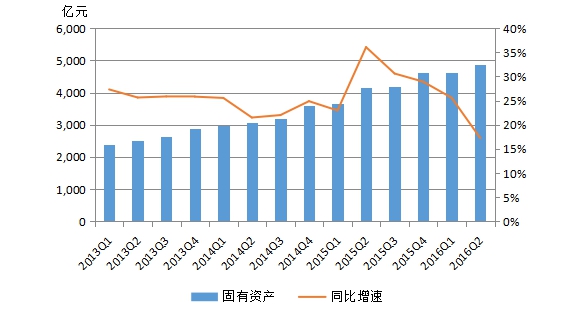

2016年2季度末,固有资产规模达到4879.78亿元(平均每家信托公司71.76亿元),比去年同期增长17.25%,增幅较2016年1季度回落约8个百分点;比2016年1季度环比增长5.87%,稳中有升。

从固有资产的结构来看,投资类资产一直是固有资产的主要形式,货币类资产和贷款类占比较小。2016年2季度末,投资类资产规模达3576.78亿元,占固有资产的比例为73.30%,货币类资产规模为565.08亿元,占比11.58%,贷款类资产规模为367.93亿元,占比仅为7.54%。

图2:2013年Q1-2016年Q2各季度固有资产规模及其同比增速

从所有者权益来看,2016年2季度末信托全行业规模为3987.66亿元(平均每家信托公司58.64亿元),比去年同期增长12.41%,较上季度末环比增长3.30%。

从所有者权益的构成来看,2016年2季度末实收资本占所有者权益的比例为45.67%,较1季度增加约1.39个百分点;信托赔偿准备占比4.05%,未分配利润占比30.40%,均与1季度的水平基本持平。

进入2016年2季度,信托公司再迎“增资潮”,包括华信信托、中江信托在内的多家信托公司均有不同幅度的增资。不同于以往单纯契合行业政策对资本的监管要求,如今的增资潮更大程度上是为了增强自身的风险控制能力,提前布局防御未来的风险;与此同时,增资方式也较以往有所变化,引入战略投资者、利润转增、公积金转增等方式越来越受信托公司青睐。在大环境背景下,预计未来信托公司增资仍会继续。

(三)风险项目个数及规模

2016年2季度末信托行业风险项目有605个,比上季度末增加78个,规模达到1381.23亿元,比去年同期的1034亿元增长33.58%,较上季度末的1110.19亿元环比增长24.41%。对比全行业管理的信托资产规模17.29万亿元,不良率达到0.80%,与商业银行自年初便持续攀升的不良贷款率水平(2016年2季度为1.75%)相比,信托行业的不良率较低。

行业数据显示,2016年6月信托项目到期规模为5363亿元,2016年9月信托项目到期规模为3246亿元,3季度信托行业整体面临的兑付压力会有所减缓。

进一步来看,信托公司加强了风险项目处置的规范性和市场化,公司内部的信托赔偿准备和资本实力也日益增厚,行业整体的保障基金机制已开始有效运行,信托行业的总体风险可控。

二、持续转型,进一步回归信托本源

(一)经营业绩

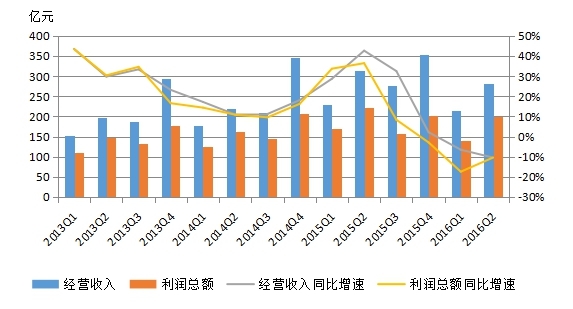

整体来看,2016年2季度信托行业经营业绩喜忧参半。从同比指标来看,2016年2季度仍然延续1季度的态势,收入、利润“双降”。从环比指标来看,2季度信托行业经营收入环比增长30.90%,利润总额环比增长42.61%。

2016年2季度,信托全行业实现经营收入281.43亿元,相较2015年2季度的314.10亿元,同比下降10.40%,相比2016年1季度6.51%的下降幅度增长了4个百分点左右。2016年2季度信托全行业实现利润总额199.43亿元,较去年同期水平下降10.39%,降幅比2016年1季度17.41%的降幅水平回落7个百分点左右。

与去年同期相比,投资收益不仅未能成为信托行业收入、利润的倍增器,反而对其业绩有所拖累。2016年2季度,信托全行业实现投资收益61.88亿元,同比降幅高达50.20%,除了今年信托行业自有资产投资收益表现欠佳的原因以外,投资收益的断崖式下跌也与2015年的高基点有关。值得欣慰的是,信托业务收入延续1季度表现实现小幅增长,2016年2季度全行业实现信托业务收入182.53亿元,同比增长8.30%,与1季度相比环比增长16.71%,进一步凸显了信托公司回归主营业务、转型发展的重要意义。

图3:2013年Q1-2016年Q2各季度经营收入、利润总额及其同比增速

(二)受托管理成效

2016年2季度清算信托项目1558个,年化综合实际收益率为6.35%,较1季度末回落约1.8个百分点。一方面,进入2016年以来“资产荒”问题未有根本改善,实体经济投资回报水平不断下降。另一方面,下行环境中市场风险偏好持续降低,防范投资风险日益成为投资者首要选择。因此,信托年化综合收益率的下降是整个金融投资大环境使然,在一定程度上也凸显了信托公司在投资管理上安全稳健、严控风险的谨慎态度。

从信托公司的平均年化综合报酬率来看,2季度为0.50%,与1季度末的水平持平。信托公司在信托业务中需要进一步提升主动管理能力。

三、优化功能,布局未来利润增长点

(一)信托资产按照功能的分类

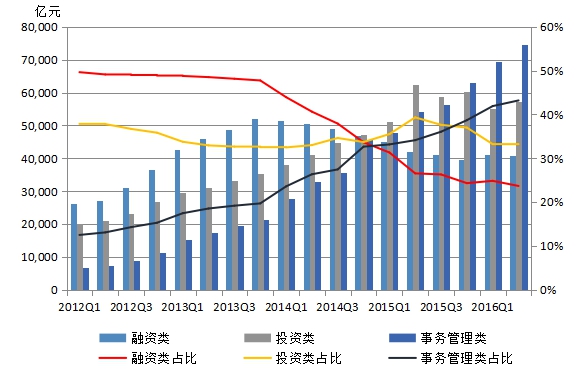

自2015年信托行业三分天下的格局形成以来,信托资产功能结构持续优化。融资类占比不断下降,事务管理类占比不断上升。截至2016年2季度,融资类信托规模达4.09万亿元,占比23.68%;投资类信托规模达5.73万亿元,占比33.13%;事务管理类信托规模达7.47万亿元,占比43.20%。

图4:2012年Q1-2016年Q2信托资产按照功能分类的规模及其占比

近年来,尽管投资类占比一直处于“温和”上升通道,但融资类信托业务的下降和事务管理类的快速增长充分表明信托业务功能已经显现并逐渐深化。从长远来看,投资类和事务管理类信托应当是驱动行业可持续发展的“双轮”,伴随着金融市场改革的不断推进和信托行业转型升级的持续探索,未来投资类信托这一侧轮的占比估计将会进一步上升。

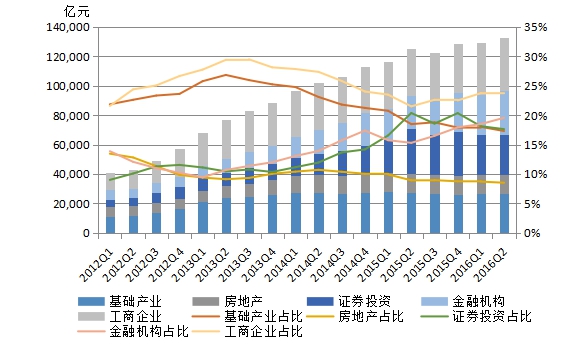

(二)信托投向

从信托资产的投向来看,工商企业仍然稳居信托投向的榜首,金融机构紧随其后,然后依次是证券投资、基础产业、房地产。2016年2季度五大投向占比情况如下:工商企业占比23.64%,金融机构占比19.56%,证券投资占比17.63%,基础产业占比17.31%,房地产行业占比8.52%,与2016年1季度相比,信托资产投向五大领域的相对位置未发生变化。

图5:2012年Q1-2016年Q2资金信托投向各领域的规模及其占比

1.工商企业

工商企业一直处于信托资产投向的第一大领域,2016年2季度其规模达3.62万亿元,比去年同期的3.18万亿元增长13.84%,较2016年1季度的3.53万亿元环比增长2.55%;其占比达23.64%,与1季度基本持平。

2.金融机构

自2015年2季度以来,信托资产投向金融机构的占比不断上升,并在2016年1季度成为信托资产配置的第二大领域。2016年2季度,信托资产投向该领域的占比为19.56%,成为五大投向中唯一一个占比上升的领域,充分表明大资管时代下金融同业合作不断加强,跨平台交流不断深化。

3.证券市场

证券市场的占比自2014年以来一度攀升,并在2015年2季度超越基础产业成为信托资产的第二大配置领域。然而自今年1季度以来,证券市场占比不断下降,成为信托资产配置的第三大领域。截至2016年2季度末,信托资金投向证券市场的规模为2.70万亿元,占比为17.63%。随着避险情绪的上升,相比股票和基金,债券类投向更受青睐。

4.基础产业

自2013年2季度,信托资产投向基础产业的占比逐渐下降,在2015年2季度被证券市场一度赶超并降为第三大领域。受宏观经济走势、基础设施投资增速下滑等因素的影响,2016年2季度基础产业占比为17.31%,成为信托资产配置的第四大领域。

5.房地产

自2015年以来,信托资产投向房地产行业占比逐渐下降,2016年2季度为8.52%,较去年同期水平下降约0.41个百分点。这与近年房地产市场降温以及“去库存”的相关政策有关。

四、寻找风口,创新谋变成为行业发展主基调

2016年2季度,中国宏观经济运行保持在合理区间,结构性改革稳步推进;与此同时,随着资产管理行业同业竞争加剧,信托业告别了行业发展之初的超高速增长,逐渐步入稳中有进的发展轨道。信托行业在增速回归中努力探寻新的出路,结合形势变化,不断强化风险管控水平,提升主动管理能力,改善资产管理方式,进一步回归信托本源。各家信托公司积极探索新的项目和业务模式,在跨界整合方面屡有突破,为行业转型和发展不断注入新动力,创新谋变已然成为新阶段信托业发展的主基调。

作为盘活存量非标产品的有效渠道,资产证券化拓宽了可证券化产品的基础资产范围。今年2季度,信托业首只类REITs产品发行,中航信托作为原始权益人开创行业先河;由平安信托作为发行载体,远东国际租赁有限公司2季度成功在交易商协会注册信托型资产支持票据(ABN),拔得国内市场信托型企业资产证券化产品的头筹。此外,兴业信托与中国银行合作发行了试点重启后全国首单不良资产支持证券——中誉2016年第一期不良资产支持证券,该产品提供内部增信并设置和引入流动性储备账户,为不良资产处置和信托业务创新提供新借鉴。

近年来,随着投资者理财意识的增强,客户需求更多的向财富传承、分散资金风险转变,全球资产配置正成为新趋势。伴随信托业的转型,海外业务日益受到信托公司重视,已然成为信托业务转型和发展的又一“风口”,在2季度的信托创新领域也多有体现。一方面,信托公司积极推进QDII、QDIE、QDLP、人民币国际投贷等,不断获取国际化业务牌照;另一方面,为更好布局海外业务,中诚信托、中信信托、中融信托等纷纷组建境外子公司,加速建设国际化业务平台。

当前,国内高速发展的影视文化市场吸引各路资本,由于消费体量巨大,市场发展前景广阔,文化娱乐作为新兴景气行业,正成为信托资金日益关注的新领域。长安信托携手成都太平洋影城,以“长安信托厅”影厅冠名方式,加速引入多个城市院线并向全国扩展延伸;方正东亚信托开启影视跨界之旅,签约华诚影视并进军影视信托领域,双方合作设立“方正东亚—华诚影视基金”。

展望未来,信托行业发展的两大关键要素依然在于风险管控水平和资产管理能力。2016年2季度,信托公司通过引入战略投资者、利润转增、公积金转增等方式持续增资,这不仅有助于全行业增强风险抵御能力,也为未来的业务转型奠定了坚实资本基础。随着金融市场改革的不断推进、金融监管政策的日益完善以及信托行业转型升级的持续探索,信托公司将不断提升主动管理能力,强化风险管控水平,积极改善信托资产管理方式,进一步回归信托本源,推动信托行业进入一个新的更高发展阶段。

北京市西城区月坛南街1号院5号楼20层 邮编:100033

电话: 010-68063910 传真: 010-68066630

Copyright 2004-2017 版权所有 中国信托业协会

京ICP备 19023601号

京公网安备 11010202010006号